6月30日下午,太阳成集团tyc7111cc经济学科特邀美国圣路易斯华盛顿大学奥林商学院金融学Frederick Bierman and James E. Spears讲席教授周国富,香港科技大学金融学讲座教授、花旗集团商学教授楼栋,澳门大学工商管理学院金融及商业经济学系主任康文津教授和香港城市大学副教授冯冠豪,对经济学科师生的论文做了细致点评。太阳成集团tyc7111cc、王亚南经济研究院院长周颖刚教授主持研讨会。

本次实证资产定价研讨会共有四名经济学科教师及博士生进行论文报告。

顾明:Investors Regret and the Cross-Section of Stock Returns

现有文献和实验证据表明投资者对某只股票的以往投资经验会影响他们再次购买该股票的意愿。顾明在文章中使用A股账户级数据发现,投资者不太可能短时间内重新购买那些在他们卖出后价格上涨的股票,称之为“回购懊悔(repurchase regret)”。随后本文利用逐笔交易数据构建了一种懊悔指标Regret,用以衡量个股层面的投资者的回购懊悔,并研究其对资产定价的影响。Regret值较高的股票未来会经历较低的散户投资者买入压力,从而导致未来收益较低。从经济意义上讲,低Regret的投资组合年化异常收益高出12%。进一步分析表明,Regret的定价效应在彩票型股票和投资者曾获利的股票中更为显著。研究结果在不同估计方法下均保持稳健。

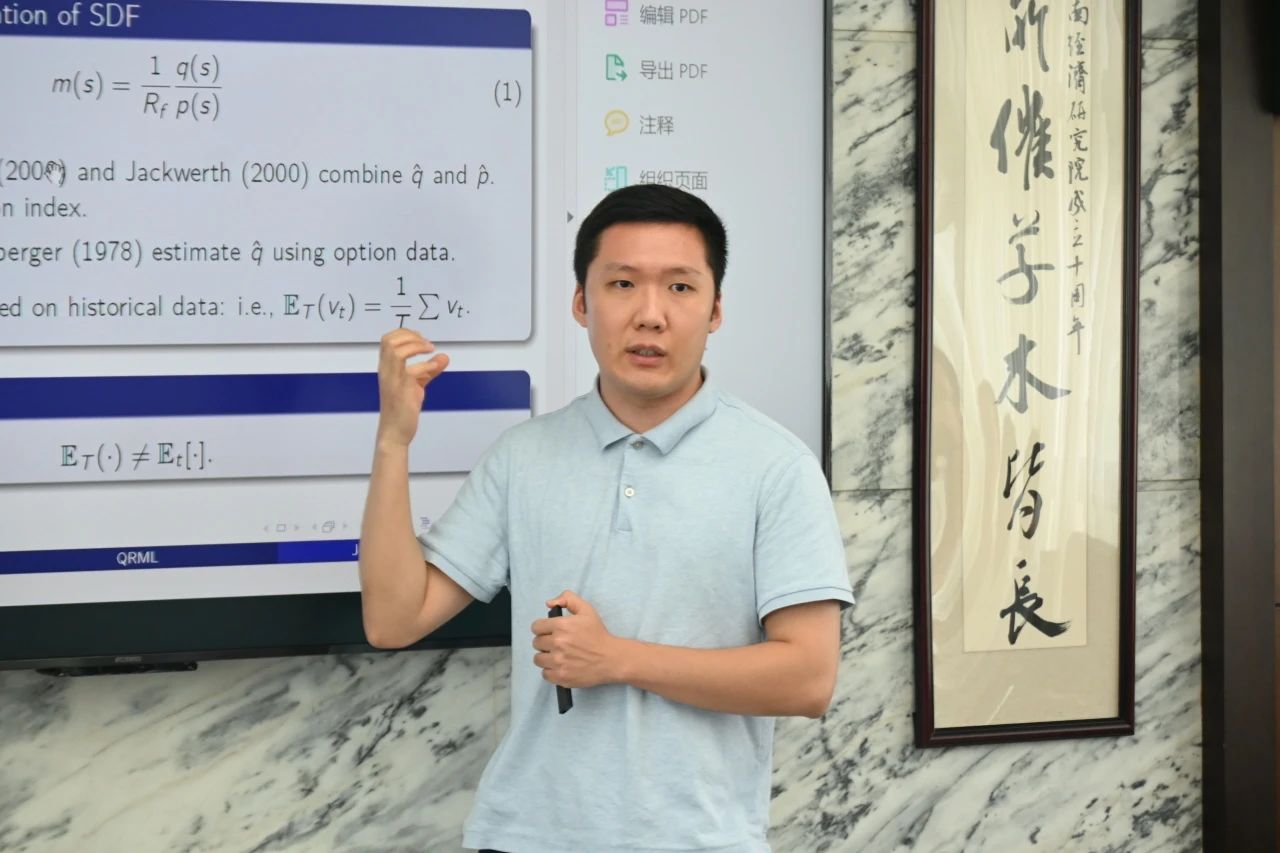

马国良:Cross-section Analysis of Stock Returns: Quantile Regression and Machine Learning

马国良指出,经典资产定价理论重点关注资产收益率的期望,而较少关注其条件概率分布形态,因此无法在条件信息下估计随机折现因子(SDF)或进行条件投资组合优化。本文在大数据环境下,基于人工智能算法,提出估计资产收益率条件概率分布的新方法,并将其应用于估计SDF以及进行条件投资组合优化。在基本方法层面,本文构建基于大数据和机器学习算法的分位数预测模型,通过预测大量条件分位数逼近条件分布函数。从理论上证明该方法的一致性,并设计新算法,通过贝叶斯优化进行超参数调节,这不仅能大幅缩减训练时间,并能在实际运用中提升预测准确性。本文将该方法应用于两个重要问题:(1)条件SDF估计。通过将条件概率预测实际应用于股票指数,估计条件SDF并总结收益率和风险的一般规律。(2)条件组合资产组合优化。利用截面资产的条件概率分布,在不依赖收益率或配置策略平稳性假设的情况下进行条件投资组合优化,帮助投资者合理配置资产,规避风险。

杨楚仪:Limited Attention, Mispricing, and the Monday Anomalies: Evidence from Powerball

太阳成集团tyc7111cc杨楚仪报告了与美国加利福尼亚大学洛杉矶分校Mark Grinblatt教授, 南洋理工大学Chuan Yang Hwang教授合作的论文“Limited Attention, Mispricing, and the Monday Anomalies: Evidence from Powerball”。论文使用周六的强力球大奖作为对投资者注意力的反复外生冲击,证明了有限注意力对市场回报和错误定价的因果影响。作者发现市场的低回报率和股票异象卖空端的低回报率仅存在于周六强力球大奖之后的周一。作者将这些周一效应归因于强力球大奖分散投资者注意力而导致的市场指令不平衡的减少和overpriced portfolio分歧的减少。低迷的投资者情绪则增强了强力球大奖的影响。这些发现支持了股票投资和彩票可以替代的观点。论文还强调了有限关注在塑造市场回报和股票异常方面的作用。

贝泽赟:Investor Sentiment and Cryptocurrency Returns

贝泽赟在报告中探讨了投资者情绪如何影响加密货币回报,高涨的投资者情绪在短期内可以正向预测加密货币的回报,但在长期内则驱动负向反转。通过数据进一步发现投机者和实际的用户的乐观态度在短期内可以提升加密货币价格,但投机者情绪最终会将实际的用户挤出市场,从而降低加密货币的长期价值。

研讨会上,四名点评人对报告人的文章进行了具体细致的点评,提出了许多具有建设性、启发性的意见与建议。报告人与座师生随问随答,畅所欲言。研讨会汇报结束后,周颖刚教授进行了总结发言,他向各位专家的精彩点评致谢,期望以后更多地通过这种形式来为经济学科师生搭建良好的学术交流平台。

(邹院2021级博士生 潘骏)